Hace unos días estuve en una reunión con un grupo de empresarios y estuvimos hablando de que por fin la inflación parecía que había alcanzado su máximo y que poco a poco tendería a normalizarse y eso nos daría, a todos, un descanso a nuestros bolsillos.

Lo comparé como cuando en verano, en mi tierra tenemos 5 días seguidos de más de 40 grados y de repente baja la temperatura a 35 grados y decimos todos qué fresquito, ya ha pasado el calor. Porque, aunque parezca poco, 5 grados de diferencia se notan y aunque parezca poco, un punto menos en la inflación también se nota.

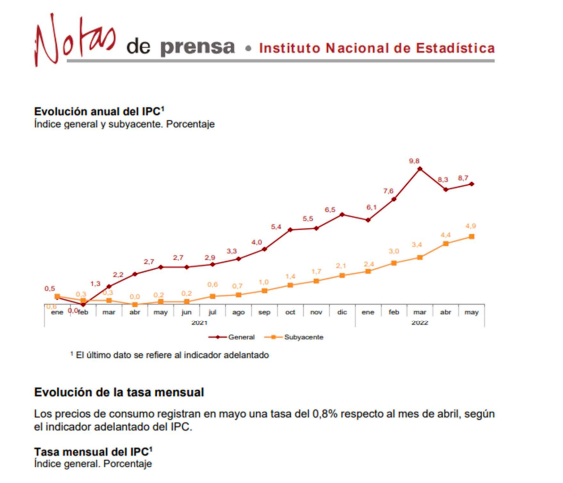

Si nos fijamos en la evolución del índice general de precios al consumo (la inflación general), vemos que alcanzó su pico en marzo de 2022 con un 9,8% y en abril bajó a 8,30%, aunque en mayo ha vuelto a sorprender con una subida al 8,7%. Pero bueno, un 1,1% de diferencia se nota.

Pero realmente, si nos fijamos en la evolución del índice general de precios al consumo subyacente (la inflación subyacente), la tendencia es, que sigue creciendo y que su máximo lo alcanzó en mayo de 2022 con una subida del 4,90%.

Hemos pasado de un 2,40% en enero de 2022 a un 4,90% en mayo de 2022, se ha duplicado en 5 meses y por más que nos duela, eso se nota y mucho.

Y se nota porque la inflación subyacente recoge la variación de los precios de los bienes y servicios excluyendo los precios de la energía y de los productos no elaborados. Es decir, recoge la variación de los de precios de consumo a corto plazo, sin tener en cuenta aquellos sectores más volátiles (como la energía o los alimentos no elaborados) que pueden distorsionar el dato del índice general.

Representa, por lo tanto, un dato más “real” que nos acerca más a la subida “real” de los precios de los bienes y servicios en los que nos gastamos nuestro dinero a diario. Y por desgracia vemos que la subida en la inflación subyacente aún no ha tocado techo y que se ha duplicado en solo 5 meses. Aquí en este gráfico podemos ver cómo ponderan los distintos sectores para el cálculo de la variación de índices de precio al consumo.

Si yo gano lo mismo en mayo de 2022 que en enero de 2022 y la inflación subyacente se ha duplicado, la realidad es que con el mismo dinero puedo comprar menos cosas, la realidad es que mi poder adquisitivo ha disminuido, la realidad es que soy un poco “más pobre”

Aquí es donde viene la gran cuestión, frente a una inflación general que ya parece que ha tocado techo, pero con una inflación subyacente que aún no lo ha alcanzado, ¿qué hago?Pues la respuesta es que frente a la inflación la inflacción, es decir, voy a inflar el número de acciones que tengo que hacer con mi dinero para luchar contra esa inflación.

Primera acción. Organizar la parte de mi economía relativa a mis ingresos, para adaptar mi vida a destinar a gastos mensuales (básicos y no básicos) el 80% de lo que gane. Tendré que repasar mis gastos y adatarlos a esa cantidad, eso puede suponer reducir algunos gastos (por el aumento de precio) o reducir las cantidades destinadas a algunos gastos (por el aumento de precio) o incluso eliminar algún gasto (espero que sean los más superfluos de tu vida los que menos te cueste eliminar)

Segunda acción. Ahorrar el 20% de lo que gano mensualmente para invertirlo y ponerlo a trabajar para mí, para que me genere una rentabilidad que me permita mantener mi poder adquisitivo con el paso de los años. A las inflaciones altas es muy difícil batirlas en corto plazo, pero a la inflación a medio y largo plazo es mucho más fácil derrotarla, ya que la media tenderá a mantenerse sobre el 3% anual.

Tercera acción. Constituir un fondo de emergencias, con parte de ese 20% que destino a ahorro-inversión. Un fondo de emergencias que represente 6 meses de mis gastos mensuales para de esta manera protegerme ante posibles caídas de ingresos que pueda tener o protegerme ante gastos extraordinarios que me puedan surgir cada año. Este dinero no lo invierto, lo debo tener líquido y disponible, aunque no le saque rentabilidad. Es la única parte de mi ahorro a la que voy a permitir que le afecte la inflación. 6 meses de mis gastos mensuales, ni un € más.

Cuarta acción. Reponer mi fondo de emergencia en el caso que haya tenido que usar parte del mismo por una necesidad. Si he usado una parte de mi fondo de emergencia, inmediatamente me pongo un plan de acción para volver a reponer lo que he tenido que usar de ese fondo, hasta que vuelva a tener la cantidad de 6 meses de mis gastos mensuales.

Quinta acción. Plantear objetivos que quiero conseguir a medio y a largo plazo y empezar a trabajarlos para conseguirlos con mi esfuerzo de ahorro más la rentabilidad que le saque a ese ahorro. Rentabilidad que debe ser a medio plazo mínimo igual a la inflación del medio plazo y a largo plazo debe ser superior a la inflación a largo plazo. Estos objetivos los trabajaré con la parte del 20% de mis ingresos que destino a ahorro inversión.

Sexta acción. Salir de los productos tradicionales que la banca tradicional me sigue ofreciendo. Ni los depósitos bancarios, ni las cuentas corrientes nos sirven para luchar contra la inflación. El crowlending, la inversión en metales preciosos, la inversión en productos asegurados con participación en beneficios, los unit linked, son vehículos mejores para luchar contra la inflación.

Séptima acción, si no me es posible reducir más mi nivel de gastos para adaptarlos al 80% de lo que gano al mes, no me queda más remedio que focalizar en aumentar mis ingresos en la parte que necesito para equilibrar ese gasto. A veces puede bastar con trabajar una semana en la feria de mi ciudad, puede bastar con dar un par de cursos o conferencias, dar unas clases particulares, o buscar alguna fuente de ingresos recurrentes extra etc.

Estos son solo unos ejemplos de acciones que se pueden hacer, si ya las estás realizando enhorabuena porque la inflación gracias a tu inflacción no será un problema, pero si eres de los que aún sigues haciendo lo mismo que hacías antes cuando vivíamos periodos de inflación más baja, si eres de los que dejas todo lo que ahorras en tu cuenta corriente, pues a lo mejor deberías plantearte el acudir a algún consultor financiero que te pueda orientar, que te puede mostrar diferentes acciones que puedes hacer para luchar contra la inflación, ya que la inflación aunque no seamos a veces conscientes de ello es el “enemigo silencioso” a batir.

Yo estaré encantado de ayudarte.